In het streven naar meer transparantie, verbetering van het inzicht in de financiële positie en voor de vergelijking met andere gemeenten worden zowel in de begroting als jaarrekening een set van financiële kengetallen opgenomen. Kengetallen zijn getallen die de verhouding uitdrukken tussen bepaalde onderdelen van de begroting of balans. De kengetallen zijn het uitgangspunt voor de beoordeling van de financiële positie van de gemeente Venlo. Bij de vaststelling van de Financiële verordening gemeente Venlo 2018 zijn deze kengetallen door uw raad voorzien van streefwaarden waarbij tevens de context is aangegeven. Bij de kadernota 2021 zijn de streefwaarden van de solvabiliteitsratio en ratio weerstandsvermogen bijgesteld.

De kengetallen maken inzichtelijk over hoeveel (financiële) ruimte de gemeente beschikt om structurele en incidentele lasten te kunnen dekken of op te vangen. Ze geven inzicht in de financiële weerbaar- en wendbaarheid. De kengetallen worden in samenhang bezien, omdat ze alleen gezamenlijk en in hun onderlinge verhouding een beeld geven van de financiële positie.

De financiële positie is geen doel op zich en moet altijd bezien worden in het licht van de totale maatschappelijke opgave van de stad. Het te bereiken maatschappelijke rendement en de bijdrage aan de inhoudelijke beleidsdoelstellingen zijn hierbij van evident belang. De financiële positie is ondersteunend aan het afwegingsproces en moet het bestuur helpen verantwoorde keuzes te kunnen maken voor de (middel)lange termijn.

Samenvatting beoordeling onderlinge verhouding tussen de kengetallen (financiële positie)

In deze paragraaf wordt ingegaan op de analyse en individuele beoordeling van de financiële kengetallen. In onderstaande tabel is een samenvatting opgenomen van de financiële kengetallen.

Financiële kengetallen | Streef-waarde | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|---|---|

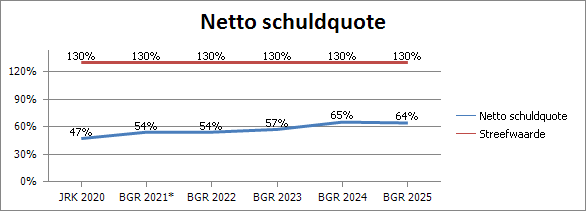

Netto schuldquote | < 130% | 47% | 54% | 54% | 57% | 65% | 64% |

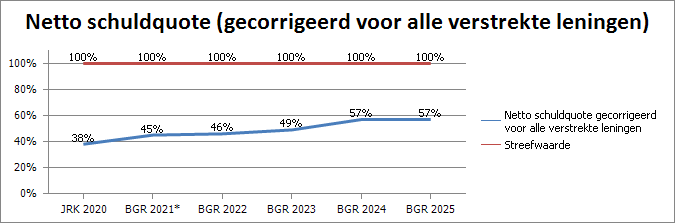

Netto schuldquote gecorrigeerd voor alle verstrekte leningen | < 100% | 38% | 45% | 46% | 49% | 57% | 57% |

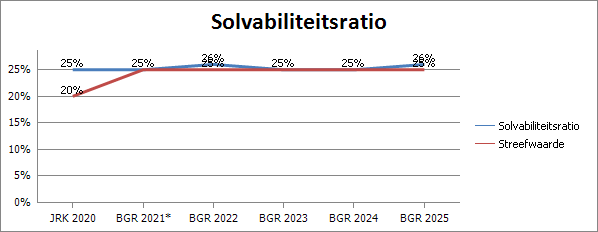

Solvabiliteitsratio | >=25% | 25% | 25% | 26% | 25% | 25% | 26% |

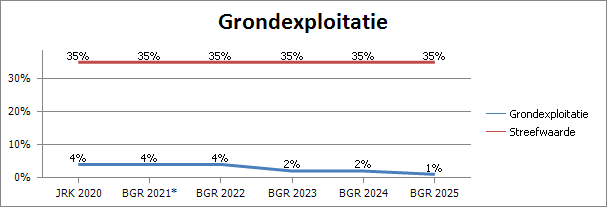

Grondexploitatie | <35% | 4% | 4% | 4% | 2% | 2% | 1% |

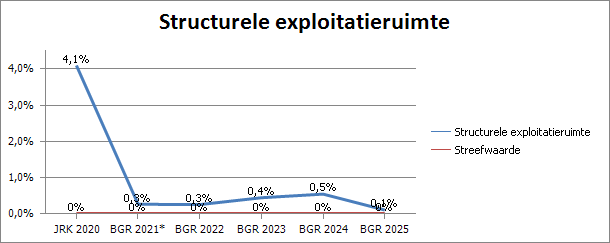

Structurele exploitatieruimte | >= 0% | 4,1% | 0,3% | 0,3% | 0,4% | 0,5% | 0,1% |

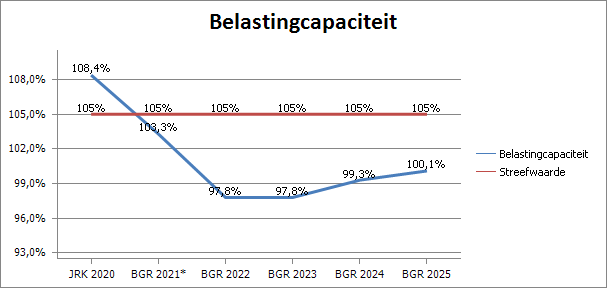

Belastingcapaciteit | <= 105% | 108,4% | 103,3% | 97,8% | 97,8% | 99,3% | 100,1% |

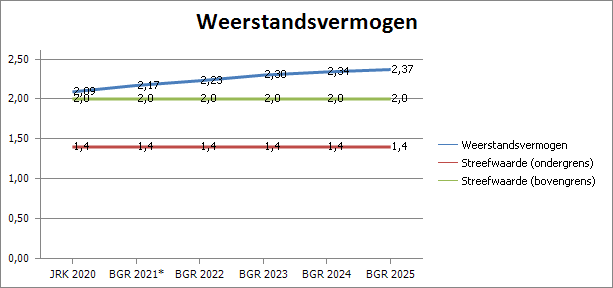

Weerstandsvermogen | >=1,4<2,0 | 2,09 | 2,17 | 2,23 | 2,30 | 2,34 | 2,37 |

* Begroting na wijziging |

De solvabiliteitsratio bedraagt voor de jaren 2022 tot en met 2025: 25%-26%. Deze ontwikkeling is in lijn met de meerjarige verwachtingen. Bij de Kadernota is de streefwaarde bijgesteld naar ≥ 25%. Met deze begroting wordt hierbij aan de doelstelling voldaan. Het gemeenschappelijk financieel toezichtkader van provincies geeft een signaleringswaarde voor de solvabiliteitsratio van ≤ 20% als meest risicovol en neutraal tussen 20% en 50%. De solvabiliteitsratio bevindt zich nog altijd onder het landelijk gemiddelde en steden 100.00-150.000 inwoners.

De doelstelling met betrekking tot het weerstandsvermogen is het beschikbaar hebben van voldoende middelen (weerstandscapaciteit) voor het opvangen van de geïdentificeerde risico's, waarbij de risicobereidheid is: "Venlo wil geen risicomijdende gemeente zijn". De ratio weerstandsvermogen zal zowel in 2022 (2,23) als ook meerjarig naar verwachting boven de 2 uitkomen (2025: 2,37).

De vastgestelde streefwaarde heeft de classificatie ruim voldoende en de begrote ratio weerstandsvermogen bevindt zich onder de classificatie ‘Uitstekend’. Op basis van deze begroting voldoen wij aan de beoogde doelstelling.

De structurele exploitatieruimte bedraagt in 2022 0,3% en daalt naar 0,1% in 2025 . De structurele exploitatieruimte begeeft zich hierbij net boven het minimum van ≥ 0%. Vanaf 2024 worden er geen middelen vanuit een positief begrotingssaldo toegevoegd aan het (weerstands)vermogen.

Belangrijk aandachtspunt is dat de in de begroting opgenomen structurele (bijsturings-) maatregelen daadwerkelijk gerealiseerd worden. Het tijdig anticiperen hierop blijft een absolute randvoorwaarde.

De schuldquotes, grondexploitatie en de belastingcapaciteit bevinden zich binnen de door uw raad vastgestelde streefwaarden en laten een stabiele meerjarige ontwikkeling zien.

Opgemerkt wordt dat de lage waarde van de grondexploitatie genuanceerd dient te worden, omdat onze gemeente voor materiële bedragen deelneemt in en financieringen heeft verstrekt aan BV Ontwikkelbedrijf Greenport Venlo en BV Campus Vastgoed Greenport Venlo.

Individuele beoordeling kengetallen

Netto schuldquote en netto schuldquote gecorrigeerd voor alle verstrekte leningen

De schuldquote geeft aan hoe hoog de netto schuld is ten opzichte van de inkomsten. Hoe hoger de inkomsten, des te meer schulden een gemeente zou kunnen dragen. De netto schuld betreft het totaal aan schulden -/- de geldelijke bezittingen die niet zijn ingezet voor de publieke taak. Bij de inkomsten wordt uitgegaan van inkomsten vóór bestemming van reserves, omdat de inzet van reserves geen inkomsten zijn. Bij een schuldquote hoger dan 130% is sprake van zeer hoge schuld. De door Uw raad vastgestelde streefwaarde is < 130%. Volgens de VNG bevindt de schuldquote van een gemeente zich normaal tussen de 0% en 100%. De schuldquote ultimo 2022 wordt geraamd op 54% en stijgt naar 64% in 2025. Ten opzichte van de primaire begroting 2021-2024 liggen de schuldquotes lager. Deze afname wordt met name veroorzaakt doordat er minder geld hoeft te worden geleend omdat er in 2020 minder uitgaven hebben plaatsgevonden dan geraamd. Anderzijds zijn de totale baten (exclusief onttrekking reserves) toegenomen, waardoor de schuld relatief kleiner is geworden.

Naast bovenstaande zijn er nog twee factoren die van invloed zijn op de schuldquote en bij de analyse betrokken moeten worden: de uitleenquote en het kengetal grondexploitatie. De uitleenquote bestaat uit de uitgeleende gelden als aandeel van de inkomsten. In Venlo is die 8%. De schuldquote gecorrigeerd voor verstrekte leningen komt daarmee uit op 46%. De voorraadquote bestaat uit de voorraad bouwgrond (inclusief bouwgrond in exploitatie en overige voorraden) als aandeel van de inkomsten en is 4%. Op grond hiervan zou je kunnen stellen dat de effectieve schuldquote 42% is (54% - 8% -4%). Immers voor de uitgeleende gelden wordt rente en aflossing ontvangen, waardoor de hiervoor aangetrokken leningen niet op de exploitatie drukken. En met de verkoop-opbrengsten van de voorraad bouwgrond kunnen leningen worden afgelost. Anderzijds is het zo dat er over de uitgeleende gelden en de voorraad bouwgrond ook risico wordt gelopen. Dit is de reden waarom de uitleenquote en het kengetal grondexploitatie niet rechtstreeks met de schuldquote worden verrekend maar apart in beeld worden gebracht.

|

|---|

* Begroting na wijziging |

|

|---|

* Begroting na wijziging |

Solvabiliteitsratio

De solvabiliteitsratio geeft inzicht in de weerbaarheid van de gemeente. Hoe hoger de solvabiliteitsratio, hoe hoger de weerbaarheid. Onder de solvabiliteitsratio wordt verstaan het eigen vermogen als percentage van het balanstotaal. Het eigen vermogen van een gemeente bestaat volgens artikel 42 BBV uit de reserves (zowel de algemene reserve als de bestemmingsreserves) en het resultaat uit het overzicht van baten en lasten. Uw raad heeft een streefwaarde van ≥ 25% vastgesteld.

De solvabiliteitsratio is met ingang van eind 2020 25% en wordt voor 2022 begroot op 26% en blijft daarna stabiel. Dit betekent dat de door uw raad vastgestelde streefwaarde van minimaal 25% binnen de huidige meerjarenraming is bereikt. De solvabiliteit kan verder o.a. worden verbeterd door ofwel meer reserves aan te gaan houden (sparen) ofwel door minder te investeren, waardoor de financieringsbehoefte lager wordt en er minder geleend hoeft te worden.

|

|---|

* Begroting na wijziging |

Grondexploitatie

Grondexploitaties kunnen een forse impact hebben op de financiële positie van een gemeente. Indien gemeenten leningen hebben afgesloten om grond te kopen voor (toekomstige) projecten om deze op termijn te verkopen hebben zij een schuld. Bij de beoordeling van een dergelijke schuld is het van belang om te weten of deze schuld kan worden afgelost wanneer de verkopen worden geëffectueerd. Van de opbrengst van de verkopen kan immers de schuld worden afgelost.

Het kengetal grondexploitatie geeft aan hoe groot de grondpositie (de waarde van de grond) is ten opzichte van de totale (geraamde) baten. Wanneer de waarde van de grond laag is, loopt een gemeente relatief weinig risico maar is er relatief weinig waarde om de schuld te kunnen verlagen uit grondverkopen. Uw raad heeft een streefwaarde van <35% vastgesteld.

|

|---|

* Begroting na wijziging |

De ratio grondexploitatie laat eerst een redelijk 'stabiele' ontwikkeling zien die in positieve zin ver onder de streefwaarde bevindt. Enerzijds betekent dit dat het risico relatief gering is en anderzijds dat er relatief weinig waarde is om de schuld te kunnen verlagen. Vanaf 2023 daalt de ratio naar 1%.

Belangrijke kanttekening hierbij is dat in ogenschouw moet worden genomen dat de gemeente voor materiële bedragen deelneemt in - en financieringen heeft verstrekt aan BV Ontwikkelbedrijf Greenport Venlo. Dit is een entiteit waarin de corebusiness wordt gevormd door grondexploitaties. Zouden de Venlose aandelen in deze grondexploitaties meegeteld worden dan zou het percentage beduidend hoger uitkomen dan de genoemde 4% in 2022

Structurele exploitatieruimte

De structurele exploitatieruimte bedraagt in 2022 0,3% aflopend naar 0,1% in 2025. De structurele exploitatieruimte begeeft zich hierbij net boven het minimum van ≥ 0%. Vanaf 2024 worden er geen middelen vanuit een positief begrotingssaldo toegevoegd aan het (weerstands)vermogen waardoor er geen vrije ruimte is voor het opvangen van structurele tegenvallers. Belangrijk aandachtspunt is dat de in de begroting opgenomen structurele (bijsturings-) maatregelen daadwerkelijk gerealiseerd worden. Het tijdig anticiperen hierop blijft een absolute randvoorwaarde.

|

|---|

* Begroting na wijziging |

Belastingcapaciteit: Woonlasten meerpersoonshuishouden

De belastingcapaciteit geeft inzicht hoe de woonlasten van een meerpersoonshuishouden met een gemiddelde WOZ-waarde zich verhoudt ten opzichte van het landelijk gemiddelde. De belastingcapaciteit van gemeenten wordt berekend door de totale woonlasten meerpersoonshuishouden in jaar t (2022) te vergelijken met het landelijk gemiddelde in jaar t-1 (2021). Het geeft weer wat de "ruimte" is om belastingen te verhogen ten opzichte van het landelijk gemiddelde. Het is de bevoegdheid van uw raad met welke omvang de belastingen en heffingen worden verhoogd. Om de wendbaarheid van de begroting te duiden ten opzichte van het landelijk gemiddelde heeft u een streefwaarde vastgesteld van <=105%.

|

|---|

* Begroting na wijziging |

De indicator daalt fors ten opzichte van 2021 omdat besloten is om de gemiddelde woonlasten voor 2022 nominaal niet te laten stijgen ten opzichte van 2021. Geconcludeerd kan worden dat de totale woonlasten voor een gezin met een woning met een gemiddelde WOZ-waarde in de gemeente Venlo ontwikkelen richting de 100,1%. De belastingcapaciteit laat de ruimte zien die de gemeente Venlo heeft om de structurele baten op korte termijn te vergroten ten opzichte van de streefwaarde. Hierbij dient te worden opgemerkt dat de ratio dusdanig is opgebouwd dat de woonlasten elk jaar worden vergeleken met de gemiddelde woonlasten van Nederland over het voorgaande jaar.

Weerstandsvermogen

De doelstelling is het beschikbaar hebben van voldoende middelen (weerstandscapaciteit) voor het opvangen van de geïdentificeerde risico's, waarbij de risicobereidheid is: "Venlo wil geen risicomijdende gemeente zijn". De ratio weerstandsvermogen zal zowel in 2022(2,23 als ook meerjarig boven de 2 uitkomen (2025: 2,37).

Bij de kadernota heeft u de streefwaarde bijgesteld naar een (minimale) bandbreedte tussen de 1,4 en 2,0. Het gemeenschappelijk financieel toezichtkader van provincies geeft bij deze de classificatie 'Ruim Voldoende'. Op basis van deze begroting voldoen wij ruimschoots aan de beoogde doelstelling. Het weerstandsvermogen wordt verder toegelicht in de volgende paragraaf.

|

|---|